Dette er den første av to artikler. I denne artikkelen er formålet å problematisere bruk av begrepet kapitalisme som beskrivelse av dagens økonomiske system. Jeg vil argumentere for at lett kopierbare penger er rotårsaken til økende forbruk og ulikheter. I neste artikkel vil jeg presentere en praktisk gjennomførbar løsning som jeg mener er avgjørende for å redusere forbruk og ulikheter.

OM SKRIBENTEN

Anders Moren Dahl har en M.Sc. i fornybar energi og er gründer i Grønt Skift.

-

Hva er kapitalisme?

Kapitalisme er riktig betegnelse når vi bruker oppsparte midler, eller tid, til å investere i økt produktivitet, som igjen skaper avkastning. Avkastningen spares, som igjen kan benyttes til å investere i økt produktivitet. Slik akkumuleres kapital, og derav kapitalisme. I kapitalismen er det sparing og investering som driver økonomisk vekst.

I kapitalismen er det sparing og investering som driver økonomisk vekst.

Slutten på kapitalismen

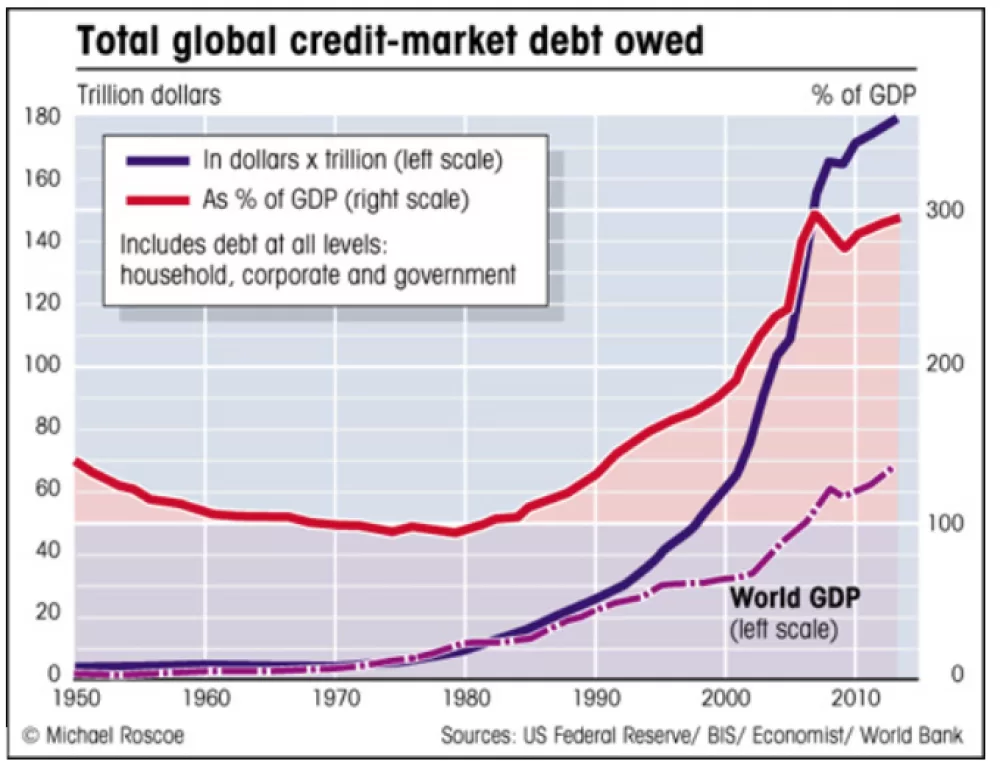

Skal vi forklare symptomer som hvorfor vi har et voldsomt forbruk, må vi tilbake til USA på 60- og 70-tallet. I 1964 var total kreditt (gjeld) på 1 000 milliarder dollar. I 2007 var den på 52 000 milliarder dollar (Duncan, 2012). Med andre ord hadde kreditt økt atskillig mer enn økonomisk vekst. Fra 70-tallet har veksten vært eksponentiell, mens produktivitet fortsatt har hatt en relativ lineær vekst. Denne trenden er global, som kan sees i grafen under (Roscoe, 2015). Blå linje viser global gjeld, mens lilla linje viser økonomisk vekst. Hva skjedde?

|

| Grunnen er at USA forlot gullstandarden og systemet med faste valutakurser, kjent som Bretton Woods. Det betyr at én dollar ikke lenger var verdt en viss mengde gull, og dermed sluttet andre valutaer å ha fast kurs mot dollaren. Det er to svært viktige forskjeller mellom en økonomi under en gullstandard og en økonomi basert på papirpenger uten dekning (basert på tillit til staten). Under en gullstandard må handel alltid være i balanse, og tilbudet av penger og kreditt er begrenset av gullreservene.

Hvis England for 150 år siden ønsket å kjøpe mer varer fra Frankrike enn de selv eksporterte, måtte de regelrett skipe gull ut av landet til Frankrike. Økt gullbeholdning og økt omsetning blant franske bedrifter førte til høyere inntekt for arbeiderne, noe som igjen økte prisene i landet. I England skjedde det motsatte, såfremt gullbeholdningen minket tilsvarende. Dermed lønte det seg for franskmenn å handle billigere varer fra England, mens England på sin side ikke ønsket å kjøpe dyrere varer fra Frankrike. Dermed ble gull skipet tilbake. Under en gullstandard er handel derfor alltid i balanse.

Da USA forlot gullstandarden fjernet vi alle begrensninger på hvor mye penger og kreditt som kunne skapes.

Kredittisme har overtatt for kapitalisme

Da USA forlot gullstandarden fjernet vi alle begrensninger på hvor mye penger og kreditt som kunne skapes. Konsekvensen var at forbrukere lånte og brukte vanvittig mye penger, som igjen drev massiv import fra asiatiske land. Asiatiske land, på sin side, var nå fri til å trykke penger for å manipulere verdien på sin egen valuta (slik at de ikke skulle styrke seg mot dollaren), og på den måten kunne de fortsette sin eksportdrevne økonomi. Dette har vært hoveddriveren for global økonomisk vekst. En slik vedvarende ubalanse i handel hadde ikke vært mulig under en gullstandard.

I dag er det økt kreditt og forbruk som driver økonomisk vekst, og ikke økt produktivitet, via sparing og investering.

I dag er det økt kreditt og forbruk som driver økonomisk vekst, og ikke økt produktivitet, via sparing og investering. Den eneste begrensningen for hvor mye penger og kreditt som kan skapes er evnen til å betjene avdrag og renter på lån. I 2008 nådde den private sektoren i USA denne grensen. Etter finanskrisen har tilførselen av kreditt vært for svak til å opprettholde nødvendig økonomisk vekst. Derfor har nå myndigheter og sentralbanker blitt de viktigste aktørene for fortsatt økt vekst, ved å øke statsgjeld, tilby rekordlave renter, samt «trykke» penger som sprøytes inn i finansmarkedet (det er elektroniske sedler som «trykkes», og som sentralbanken bruker til å kjøpe obligasjoner i finansmarkedet).

Det skapes ikke verdier ved å simpelthen trykke penger.

Som en respons på finanskrisen trykket sentralbanken i USA 3 600 milliarder dollar (Federal Reserve), mens den europeiske sentralbanken trykket 2 600 milliarder euro. Det samme har andre sentralbanker gjort, over hele verden. Pengetrykking har bidratt sterkt til å øke prisen på eiendeler (som aksjer og eiendom), og etter 2008 har inflasjon i prisen på eiendeler vært den viktigste driveren for økonomisk vekst. Men det skapes ikke verdier ved å simpelthen trykke penger. Det er absurd.

Frislipp av kreditt og økt forbruk har utvilsomt skapt enorm velstand, men det har også forverret miljø- og klimautfordringene.

Konsekvenser

Frislipp av kreditt og økt forbruk har utvilsomt skapt enorm velstand, gjennom jobber, økt profitt og økte skatteinntekter. Men det har også forverret miljø- og klimautfordringene. Inflasjonen i prisen på eiendeler har også vært en viktig grunn til økte ulikheter. For hvem er det som eier aksjer og eiendom? Formuen til rike har økt, mens pengenes relative verdi har minket, noe som har gjort fattige enda fattigere. Dette er en selvforsterkende syklus, for når formuen til rike øker, kan de igjen ta opp enda mer lån som de kan bruke til å kjøpe enda flere eiendeler.

Det er viktig at miljøbevegelsen er oppmerksom på at det ikke er kapitalisme som beskrives. Richard Duncan, en anerkjent ekspert på økonomiske bobler, bruker en mer treffende beskrivelse; kredittisme (Duncan, 2012). Vi må ikke legge kapitalismen bak oss, men snarere tvert imot, ta den tilbake.

Vi må ikke legge kapitalismen bak oss, men snarere tvert imot, ta den tilbake.

Situasjonen er kritisk

Finanskrisen avslørte at gjeldsnivået ikke lenger var bærekraftig. I stedet for å la økonomien kjøle seg ned på en naturlig måte, ble løsningen å øke gjeldsnivået ytterligere. Som en rusmisbruker som er avhengig av heroin, er økonomien nå avhengig av gjeld. Gjelden må gradvis økes for å opprettholde den økonomiske rusen ved å forbruke. Mandatet til sentralbanker er å unngå økonomiske abstinenser til enhver pris. Den eneste måten de kan gjøre det på er å trykke mer penger, og å pushe på med mer kreditt i systemet.

Dette har ført til at tilbudet av kreditt nå er større enn etterspørselen, som gjør at negativ rente har blitt et fenomen som sprer seg globalt. Det betyr at det lønner seg å låne og å bruke penger med en gang. Samtidig straffer det seg å spare penger. Dette skaper perverse insentiver til å forbruke enda mer, som er den eneste måten å holde økonomien i gang.

Alt i alt betyr dette at vi er på vei mot gradvis økt inflasjon, hvor pengene våre taper seg i verdi i et stadig raskere tempo. I en slik verden er det viktig at miljøbevegelsen forstår at grønne tiltak for redusert forbruk, vil stort sett være nytteløst. Når insentivene tilsier forbruk, går vinninga opp i spinninga.

Referanser

Duncan, R. (2012). The New Depression. The Breakdown of the Paper Money Economy.

European Central Bank. (2019). Interview with Der Standard. 18. desember 2019.

Federal Reserve. Credit and Liquidity Programs and the Balance Sheet. 6. desember 2019.

Roscoe, M. (2015). Why Things Are Going to Get Worse – And Why We Should Be Glad.

Det første og viktigste steget for å skalere ned økonomien, redusere forbruk og å utjevne ulikheter er derfor å gjeninnføre en kapitalisme som setter harde begrensninger for kreditt, og som gjenoppretter handelsbalanse og insentiver til sparing. I neste artikkel vil jeg presentere en løsning som vil gjøre nettopp dette.